Văn phòng đại diện là đơn vị phụ thuộc của doanh nghiệp, không có chức năng kinh doanh nhưng vẫn cần thực hiện một số nghĩa vụ pháp lý nhất định. Vậy văn phòng đại diện có cần đăng ký mã số thuế không? Nếu có, khi chấm dứt hoạt động thì thủ tục đóng mã số thuế được thực hiện như thế nào? Bài viết dưới đây sẽ giải đáp theo quy định mới nhất về mã số thuế văn phòng đại diện.

1. Văn phòng đại diện có mã số thuế không?

Có. Theo quy định tại Luật Quản lý thuế 38/2019/QH14 và Thông tư 105/2020/TT-BTC, văn phòng đại diện phải thực hiện đăng ký mã số thuế riêng với cơ quan thuế quản lý trực tiếp.

Việc đăng ký mã số thuế là bắt buộc ngay sau khi được cấp Giấy chứng nhận đăng ký hoạt động. Mã số thuế là điều kiện để:

- Thực hiện thủ tục chấm dứt hoạt động.

- Đăng ký lao động, tham gia bảo hiểm.

- Kê khai các nghĩa vụ liên quan (nếu có).

1.1 Cấu trúc mã số thuế văn phòng đại diện.

Mã số thuế văn phòng đại diện là mã định danh do cơ quan thuế cấp cho văn phòng đại diện – một đơn vị phụ thuộc của doanh nghiệp. Mã số thuế này dùng để phục vụ mục đích quản lý thuế, thực hiện các nghĩa vụ kê khai (nếu có) và là cơ sở để thực hiện các thủ tục hành chính liên quan.

Cấu trúc mã số thuế văn phòng đại diện thường gồm:

- 10 chữ số đầu: là mã số thuế gốc của doanh nghiệp.

- 3 số cuối sau dấu gạch ngang (-): là mã phân nhánh của văn phòng đại diện, ví dụ: 001, 002, 003…

Ví dụ: Nếu công ty TNHH ABC có MST là 0312345678, thì văn phòng đại diện đầu tiên có MST là 0312345678-001.

Lưu ý: Văn phòng đại diện không có chức năng kinh doanh, không xuất hóa đơn nhưng vẫn phải đăng ký mã số thuế nếu có phát sinh nghĩa vụ thuế (ví dụ: trả lương cho nhân viên, khai thuế TNCN, tham gia BHXH…).

1.2 Mục đích cấp mã số thuế cho văn phòng đại diện

Việc cấp mã số thuế cho văn phòng đại diện nhằm mục đích:

- Giúp cơ quan thuế quản lý riêng từng đơn vị phụ thuộc,

- Làm cơ sở để văn phòng đại diện thực hiện các thủ tục hành chính như đăng ký, thay đổi, chấm dứt hoạt động,

- Đáp ứng yêu cầu về kê khai thuế, lao động, bảo hiểm xã hội (nếu có phát sinh).

Việc đăng ký mã số thuế là thủ tục bắt buộc sau khi doanh nghiệp nhận được Giấy chứng nhận đăng ký hoạt động văn phòng đại diện do Phòng Đăng ký kinh doanh cấp.

2. Cách đăng ký mã số thuế văn phòng đại diện

Sau khi được cấp Giấy phép thành lập, văn phòng đại diện phải đăng ký mã số thuế tại Chi cục Thuế nơi đặt trụ sở.

Hồ sơ gồm:

- Tờ khai đăng ký thuế (mẫu 01-ĐK-TCT)

- Bản sao Giấy phép thành lập văn phòng đại diện

- Bản sao CMND/CCCD/Hộ chiếu của Trưởng văn phòng đại diện

- Giấy ủy quyền (nếu cần)

Thời hạn: Trong vòng 10 ngày làm việc kể từ ngày được cấp Giấy phép.

Sau khi đăng ký, cơ quan thuế sẽ cấp mã số thuế để văn phòng đại diện thực hiện các nghĩa vụ liên quan theo quy định.

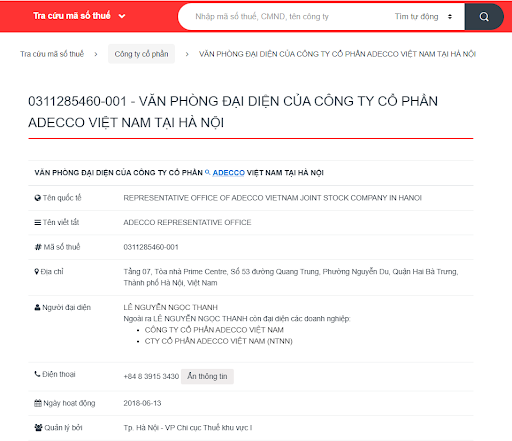

3. Tra cứu mã số thuế văn phòng đại diện

Doanh nghiệp hoặc tổ chức, cá nhân có thể dễ dàng tra cứu mã số thuế của văn phòng đại diện thông qua cổng thông tin của Tổng cục Thuế.

Các bước tra cứu:

- Truy cập website: https://masothue.com.

- Nhập tên văn phòng đại diện, tên thương nhân nước ngoài, hoặc địa chỉ vào ô tìm kiếm.

- Nhấn Enter để xem kết quả.

Kết quả hiển thị sẽ như sau:

Việc tra cứu giúp đối tác, cơ quan chức năng xác thực tình trạng pháp lý và thông tin thuế của văn phòng đại diện một cách nhanh chóng, minh bạch.

4. Phân biệt mã số thuế văn phòng đại diện và mã số thuế doanh nghiệp chính

Việc phân biệt giữa mã số thuế của văn phòng đại diện và mã số thuế của doanh nghiệp chính là rất quan trọng, đặc biệt khi thực hiện các thủ tục thuế, lao động hoặc đăng ký tại các cơ quan hành chính.

Dưới đây là bảng so sánh chi tiết:

| Tiêu chí | Mã số thuế doanh nghiệp chính | Mã số thuế văn phòng đại diện |

| Đối tượng được cấp | Doanh nghiệp (công ty mẹ) | Văn phòng đại diện (đơn vị phụ thuộc của doanh nghiệp) |

| Cơ quan cấp | Cục Thuế nơi doanh nghiệp đặt trụ sở chính | Chi cục Thuế nơi văn phòng đại diện đặt trụ sở |

| Số lượng | Mỗi doanh nghiệp chỉ có 1 mã số thuế duy nhất | Có thể có nhiều mã, tương ứng với số lượng văn phòng đại diện |

| Cấu trúc mã số thuế | 10 chữ số (ví dụ: 0312345678) | 13 ký tự: 10 số gốc + dấu “-” + 3 số phụ (ví dụ: 0312345678-001) |

| Chức năng | Quản lý toàn bộ hoạt động và nghĩa vụ thuế của doanh nghiệp | Quản lý riêng văn phòng đại diện, phục vụ kê khai (nếu phát sinh) |

| Phát sinh nghĩa vụ thuế | Có – bao gồm đầy đủ các sắc thuế: GTGT, TNDN, TNCN… | Không phát sinh thuế GTGT, TNDN; chỉ kê khai thuế TNCN nếu có lao động |

| Sử dụng hóa đơn | Có thể phát hành và sử dụng hóa đơn | Không được phát hành hóa đơn |

| Được kinh doanh | Có | Không |

5. Khi nào cần đóng mã số thuế văn phòng đại diện?

Mã số thuế của văn phòng đại diện sẽ bị đóng khi đơn vị phụ thuộc này chấm dứt hoạt động hoặc không còn đáp ứng điều kiện duy trì theo quy định. Căn cứ pháp lý gồm Luật Quản lý thuế số 38/2019/QH14 và Điều 15, 16 Thông tư 105/2020/TT-BTC. Dưới đây là các trường hợp doanh nghiệp cần thực hiện thủ tục đóng mã số thuế văn phòng đại diện:

Thứ nhất, khi chấm dứt hoạt động văn phòng đại diện

Đây là trường hợp phổ biến nhất. Khi doanh nghiệp ra quyết định chấm dứt hoạt động của văn phòng đại diện (tự nguyện hoặc theo yêu cầu của cơ quan có thẩm quyền), thì mã số thuế đã cấp cho văn phòng đại diện đó phải được thu hồi và đóng lại. Doanh nghiệp phải thực hiện hồ sơ đề nghị chấm dứt mã số thuế tại Chi cục Thuế nơi văn phòng đại diện đăng ký hoạt động.

Thứ hai, khi chuyển đổi mô hình hoạt động

Khi doanh nghiệp quyết định chuyển văn phòng đại diện thành chi nhánh hoặc địa điểm kinh doanh, tức là có thay đổi về chức năng hoạt động, khả năng phát sinh doanh thu, thì mã số thuế cũ không còn phù hợp. Lúc này, văn phòng đại diện sẽ phải đóng mã số thuế hiện tại và đăng ký mã số thuế mới phù hợp với mô hình mới.

Thứ ba, khi sáp nhập, giải thể hoặc phá sản doanh nghiệp chính

Trong trường hợp doanh nghiệp chủ quản thực hiện giải thể, phá sản hoặc bị sáp nhập vào một đơn vị khác, toàn bộ đơn vị phụ thuộc, trong đó có văn phòng đại diện, cũng sẽ chấm dứt hoạt động theo. Điều này kéo theo việc đóng mã số thuế của văn phòng đại diện như một phần trong quá trình chấm dứt mã số thuế của toàn hệ thống doanh nghiệp.

6. Thủ tục đóng mã số thuế văn phòng đại diện

6.1. Hồ sơ cần chuẩn bị

Theo quy định tại Điều 15 Thông tư 105/2020/TT-BTC, hồ sơ đề nghị chấm dứt hiệu lực mã số thuế đối với văn phòng đại diện bao gồm:

- Thông báo chấm dứt hoạt động văn phòng đại diện (do doanh nghiệp lập theo mẫu, có ghi rõ lý do và thời điểm chấm dứt).

- Giấy chứng nhận đăng ký hoạt động văn phòng đại diện (bản gốc).

- Công văn đề nghị chấm dứt hiệu lực mã số thuế (nêu rõ thông tin văn phòng đại diện và đề nghị đóng mã số thuế tương ứng).

- Báo cáo tình hình sử dụng hóa đơn (nếu văn phòng đại diện từng được cấp hóa đơn – trường hợp hiếm).

- Tờ khai quyết toán thuế và các nghĩa vụ thuế liên quan (nếu có phát sinh, ví dụ thuế TNCN khi có lao động).

Trường hợp không phát sinh nghĩa vụ thuế hoặc hóa đơn, hồ sơ sẽ đơn giản hơn và không bắt buộc phải nộp báo cáo, quyết toán thuế.

6.2. Trình tự thực hiện thủ tục đóng mã số thuế văn phòng đại diện

Bước 1: Doanh nghiệp nộp hồ sơ đề nghị chấm dứt hiệu lực mã số thuế tại Chi cục Thuế quản lý trực tiếp văn phòng đại diện.

Bước 2: Cơ quan thuế tiếp nhận, kiểm tra tình trạng nghĩa vụ thuế của văn phòng đại diện:

- Nếu văn phòng đại diện không phát sinh thuế hoặc đã hoàn tất nghĩa vụ thuế, cơ quan thuế sẽ chuyển sang bước tiếp theo.

- Nếu còn nợ thuế hoặc chưa kê khai đầy đủ, doanh nghiệp phải thực hiện nghĩa vụ trước khi được đóng mã số thuế.

Bước 3: Cơ quan thuế ban hành Thông báo chấm dứt hiệu lực mã số thuế của văn phòng đại diện, đồng thời cập nhật trạng thái mã số thuế trên hệ thống quản lý.

6.3. Thời gian thực hiện

Theo quy định và thực tế tại cơ quan thuế:

- Thời gian xử lý hồ sơ chấm dứt hiệu lực mã số thuế thường từ 5 – 10 ngày làm việc, kể từ ngày nhận đủ hồ sơ hợp lệ.

- Trường hợp hồ sơ có vướng mắc về nghĩa vụ thuế, thời gian xử lý sẽ kéo dài đến khi doanh nghiệp hoàn tất các nghĩa vụ theo yêu cầu.

7. Lưu ý khi đóng mã số thuế văn phòng đại diện

Khi thực hiện thủ tục chấm dứt mã số thuế cho văn phòng đại diện, doanh nghiệp cần lưu ý một số điểm quan trọng sau:

- Khi doanh nghiệp muốn chấm dứt hoạt động văn phòng đại diện, việc đóng mã số thuế là bước bắt buộc phải thực hiện trước khi tiến hành thủ tục tại Sở Kế hoạch và Đầu tư. Mã số thuế của văn phòng đại diện cần được cơ quan thuế xác nhận chấm dứt hiệu lực thì cơ quan đăng ký kinh doanh mới chấp nhận hồ sơ chấm dứt hoạt động. Do đó, doanh nghiệp cần chủ động xử lý bước này sớm để tránh làm chậm quá trình giải thể văn phòng đại diện.

- Ngoài ra, doanh nghiệp cần rà soát kỹ xem văn phòng đại diện có phát sinh nghĩa vụ thuế hay không, chẳng hạn như thuế thu nhập cá nhân nếu có nhân sự làm việc. Nếu còn nợ thuế hoặc chưa quyết toán đầy đủ, cơ quan thuế có quyền từ chối tiếp nhận hồ sơ hoặc tạm ngưng xử lý thủ tục cho đến khi nghĩa vụ thuế được hoàn tất. Trường hợp kéo dài quá lâu, doanh nghiệp có thể bị áp dụng các biện pháp cưỡng chế thuế theo quy định của Luật Quản lý thuế.

- Trong thực tế, nhiều doanh nghiệp lựa chọn ủy quyền cho đơn vị dịch vụ như đại lý thuế hoặc công ty luật thực hiện thay các bước liên quan đến việc chấm dứt mã số thuế. Việc này giúp đảm bảo hồ sơ được chuẩn bị đúng quy định, xử lý nhanh chóng và tránh sai sót. Tuy nhiên, cần lập văn bản ủy quyền hợp pháp, đồng thời cung cấp đầy đủ giấy tờ để bên được ủy quyền làm việc thuận lợi với cơ quan thuế.

Việc đăng ký và đóng mã số thuế là nghĩa vụ bắt buộc đối với văn phòng đại diện khi thành lập và chấm dứt hoạt động. Thực hiện đúng quy định giúp doanh nghiệp tránh bị xử phạt, không làm chậm thủ tục giải thể. Nếu bạn cần hỗ trợ nhanh chóng và đúng pháp luật, Alpha Legal cung cấp dịch vụ trọn gói đăng ký và đóng mã số thuế văn phòng đại diện – liên hệ ngay để được tư vấn miễn phí.